여러분 안녕하세요, 민(Min) 입니다. 체코 원전 수주 및 폴란드 K2 전차 수출로 수혜를 받는 국내 주식시장 관련 내용을 분야별 수혜주, 기업별 분석 및 추정 매출을 소개하는 글을 써보고자 합니다. 여러분의 향후 투자에 도움이 되시길 바라며, 참고자료로 활용하시길 바랍니다.

1. 체코 원전 수주 관련 수혜주

2025년 6월 초, 한국전력의 자회사인 한국수력원자력(KHNP)이 체코 투코바니(Dukovany) 원전 수주(약 180억 USD, 2기) 계약을 체결 . 이는 유럽 진출 확대의 교두보로 평가되며, 원전 밸류체인 전반에 걸쳐 수혜가 기대됩니다.

주요 수혜 기업 및 전망

- KHNP (한국수력원자력): 체코 프로젝트 리더. 전 세계 원전 수출의 핵심. 향후 10기 수출 목표 달성의 신호탄.

- 두산에너빌리티(051910.KS): 원자로 부품 및 압력용기 공급 주력. 체코 프로젝트 관련 약 12억 USD 수주잔고로 향후 매출 20–30% 증가 가능 . (다만, 주기기 공급과 동시에 시공도 담당하므로 리스크가 있음에 주의를 해야함)

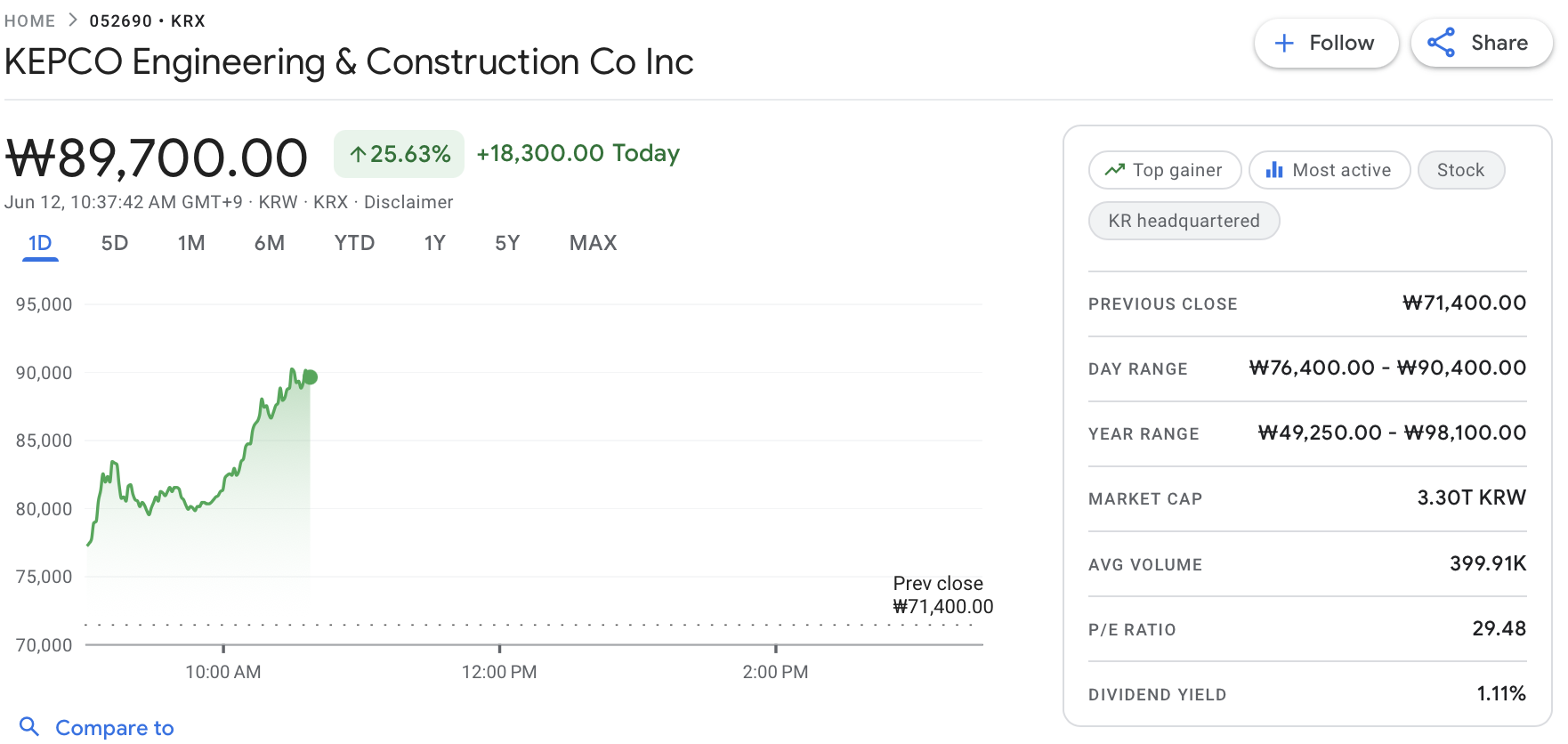

- 한전기술(KEPCO E&C, A010800.KS): 건설·설계 담당. 체코 프로젝트만 약 25억 USD 수익 기회. 단가 기반 매출 및 이익률 확대 기대 . (개인적인 생각에는 설계하는 회사는 리스크가 적음)

- 기타 중견 부품사들: 수십~수백 개 협력사의 시각. 기계·계장·시스템 공급으로 중소형 수혜주 다수 존재.

향후 매출 전망

- 두산에너빌리티: 향후 5년간 연평균 매출 증가율 20–30%, 프로젝트 종료 시 누적 수주액 약 1.2 B USD.

- 한전기술: 프로젝트 중심 매출 증가로 향후 35년치 매출 기여도 약 25억 USD, 분기 당 약 2억3억 USD 추가 유입 예상.

2. 폴란드 K2 전차 수출 관련 수혜주

한국은 올해 6월 말, K2 전차 180대를 포함한 약 60억 USD 규모의 군수 계약을 체결 직전 . 이는 2022년 137억 USD 규모의 대규모 방산 패키지 연장선입니다.

주요 수혜 기업 및 전망

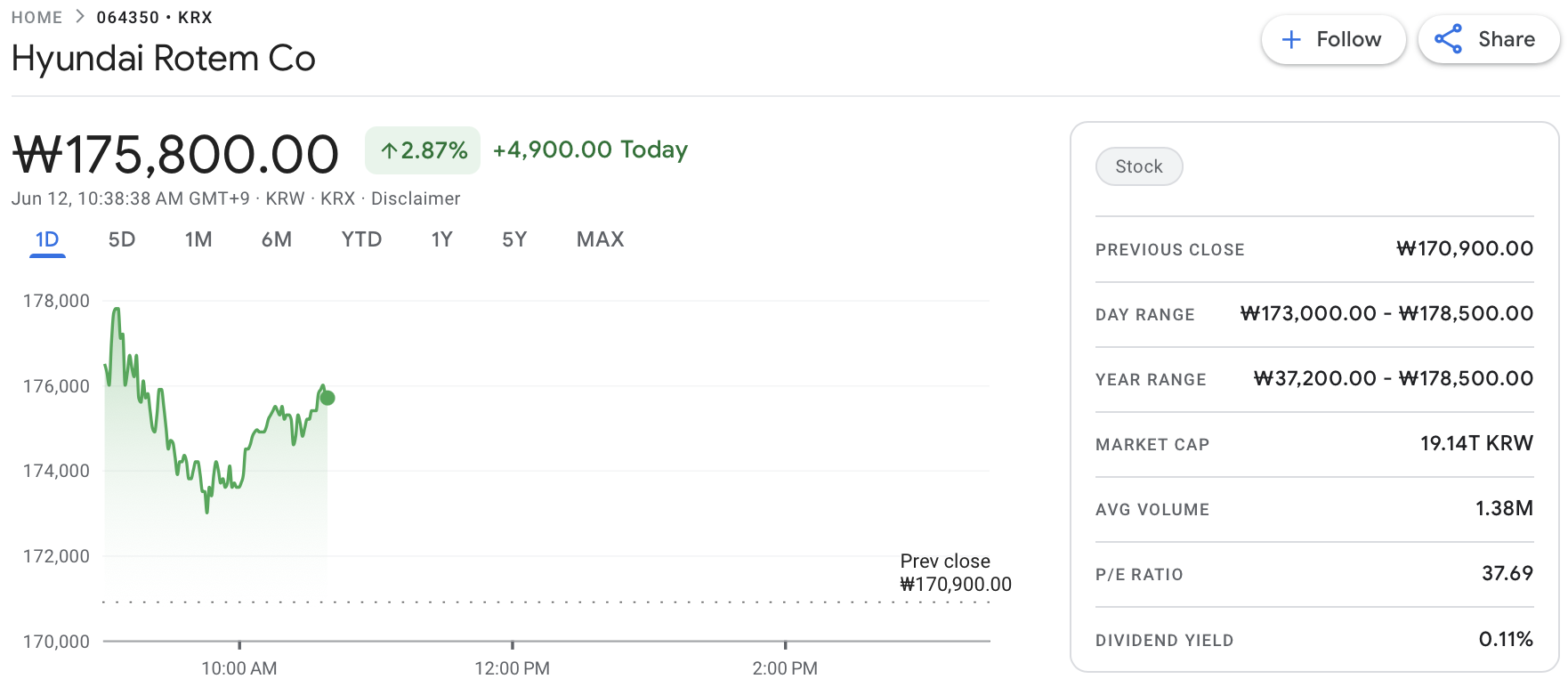

- 현대로템 (064350.KS): 주계약 업체로서 117대 생산 예정. 연간 방산 매출 증가율 급증 예상.(K2전차 생산의 대장주)

- 한화에어로스페이스 & 방산 계열사: K2 플랫폼 엔진, 자주포(K9) 엔진, 포장 부품 등 연계 공급. 방산 수출 총합 약 70억 USD 이상 예상.

- STX엔진: K9 자주포 국산 엔진 개발 성공. 폴란드 및 유럽 전차·자주포 엔진 공급 기대.

향후 매출 전망

- 현대로템: 향후 35년간 방산 매출에 연간 평균 약 12조 원 유입 가능. 현재 연 2조 원대 매출에서 수출 비중 30% 이상가정.

- STX엔진: K9 자주포 엔진 분리 수출로 연매출 500억 원 규모 추가 흐름 예상. 유럽 시장 확대 여력 충분.

3. 종합 매출 추정 테이블

기업 주요 수주 예상기간 수주 규모 예상 추가 매출

| 두산에너빌리티 | 체코 원전 부품 | 5년 | 1.2 B USD | 연평균 240 M USD |

| 한전기술 | 체코 원전 설계/건설 | 5년 | 2.5 B USD | 연평균 500 M USD |

| 현대로템 | 폴란드 K2 전차 | 3년 | 6 B USD | 연평균 2 T KRW |

| STX엔진 | K9 엔진·부품 | 3년 이후 | (추정) 500 B KRW | 연평균 100 B KRW |

- 두산에너빌리티: 매출증가율 20–30%, 연 250–300억 USD 규모 매출 기대.

- 한전기술: 원전 해외 플랜트 중심, 매출 구조 강화.

- 원전 대세의 분위기가 만들어 진다면, 한전기술의 주가상승 및 매출 확대에 큰 기여를 할 것으로 예상됨.

- 현대로템: 60조 원대 수주 시, 주력사업 방산 확대.

- STX엔진: 엔진 국산화 성공, 엔진 교체 수출 허들 완화.

4. 투자 포인트 및 리스크

✅ 긍정 요인

- 원전 수출: 유럽 전력망 재편, 탈탄소화 속도 가속, 동종 기술 우위 확보.

- 방산 수출: 러시아-우크라이나 전쟁 이후 수요 폭발, 유럽 국방 예산 증가.

- 공급망: 한·폴·체코 협력 채널 확장, 플랫폼 기반 장기 수주 가능성.

⚠️ 리스크 요인

- 정치·법적 변수: EU 보조금 조사 및 EDF 소송 이슈 .

- 환율 변동: USD-KRW 환율 상승 시 수익성 훼손.

- 프로젝트 지연: 원전 착공 및 전차 생산 일정 지연 가능성.

5. 결론 및 투자 시사점

체코 원전과 폴란드 K2 수출은 단순 수출 확대를 넘어서 한국 대표 산업의 글로벌 구조 재편 조짐입니다. 이로 인해:

- 성장산업 투자 기회: 두산에너·한전기술 등 원전 밸류체인 업체의 주식은 장기 성장 기대.

- 방산주 집중 전략: 현대로템, STX엔진, 한화 방산 계열사 등에 대한 포트폴리오 강화 적기.

- 리스크 대비: 법적·정책 변수 모니터링 필수. 환율·물가 리스크 대비 디버시피케이션 필요.

'001. 경제 (Economics) Note' 카테고리의 다른 글

| 자동차 보험료 계산하고 스타벅스 2잔 받기!! (feat. 삼성화재 다이렉트 이벤트) (1) | 2025.06.25 |

|---|---|

| [중동 상황] 2025년 중동 위기 고조: 미-이란 충돌과 호르무즈 해협 봉쇄 위협 (2) | 2025.06.23 |

| [국내주식] 이재명 정부의 ‘코스피 5000’ 선언, 한국 증시의 새로운 전환점인가(feat. 수혜주 정보 포함) (5) | 2025.06.09 |

| [미국 주식] 센트러스 에너지(Centrus Energy): 미국 핵연료 공급의 중추적 기업 (2) | 2025.06.03 |

| [미국 주식] 버크셔 해서웨이의 새로운 장: 워런 버핏의 은퇴와 그렉 에이블의 시대 (3) | 2025.06.03 |